Entenda os princípios da gestão orçamentária e orçamento matricial

A gestão orçamentária é um dos elementos mais importantes da administração de uma empresa, pois permite que se faça um acompanhamento do que vem sendo executado em um determinado período, em comparação com um referencial estabelecido inicialmente ou mesmo com períodos anteriores.

No entanto, os modelos tradicionais de orçamento terminam embutindo armadilhas, tanto na construção dos referenciais para o período seguinte (o orçamento propriamente dito) quanto no acompanhamento periódico no ano de execução, normalmente em bases mensais.

Orçamento Tradicional:

Na construção do orçamento de forma tradicional, o grande problema normalmente diz respeito a uma forma preguiçosa de se estabelecer a referência para os gastos. Então, muitas vezes, esta construção, parte do ano anterior e simplesmente coloca um adicional por conta da inflação do ano seguinte: gasto de R$ 100 mais inflação estimada de 5%, igual a R$ 105 de orçamento para o ano seguinte.

Nesses casos, ninguém olha para a real necessidade dos gastos ou para a eficiência dos mesmos em termos do seu peso para a otimização e resultados da empresa. Menos ainda, ninguém está olhando os mesmos gastos de uma área da empresa com relação às outras, utilizando métricas que possam permitir comparabilidade entre os diferentes departamentos e medir o grau de eficiência do gasto de cada um.

Dessa forma, entram as metodologias modernas de construção e controle orçamentário, como o Orçamento Matricial. Primeiramente, ele é “base-zero”, ou seja, tenta sempre que possível evitar a armadilha de usar o ano anterior como referência.

Orçamento Matricial:

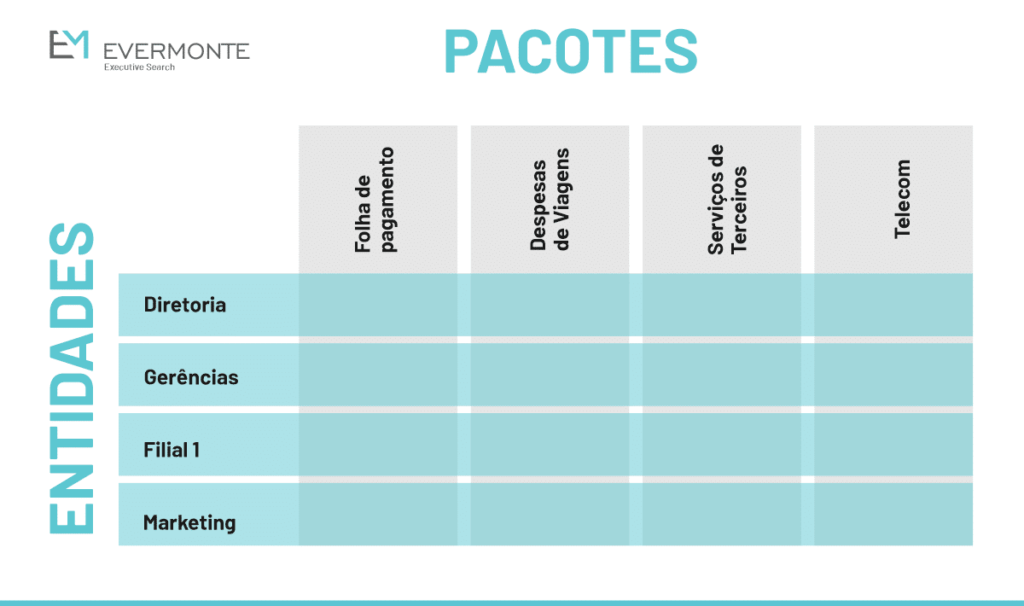

Nessa metodologia, como o nome diz, é construída uma matriz onde os eixos horizontais são os “pacotes” dos gastos da empresa e os eixos verticais são as diferentes áreas usuárias dos gastos, normalmente chamadas pelo nome dos departamentos ou simplesmente “entidades”.

Para definir os “pacotes”, pensemos em todos os itens do Demonstrativo de Resultado-DRE de uma empresa, partindo das receitas e descendo até o resultado operacional. Normalmente o processo tem foco especial nos gastos, mas podemos obter ganhos importantes estendendo o exercício também para uma análise profunda das receitas.

No eixo vertical, estão todas as áreas usuárias dos itens de resultado, todos os departamentos ou agrupamentos que tenham massa crítica para receber um acompanhamento dos seus itens de execução. Com a definição da arquitetura dos pacotes (ex. Folha de pagamento, Despesas de Viagens, Serviços de Terceiros, Telecomunicações, etc) e das entidades usuárias (ex. diferentes filiais, gerências, diretorias, Presidência e Conselho de Adminstração) são determinados os gestores para cada pacote e de cada entidade. Os gestores de pacote vão então desenvolver e aprovar as Diretrizes Orçamentárias (“D.O.”), que são a legislação, ou seja, as regras mediante as quais o orçamento daquele pacote vai ser construído e executado.

Uma D.O. do pacote de viagens, por exemplo, vai determinar as regras para o pedido de passagens aéreas (ex. nr. de dias em antecipação à data do vôo), das classes para os vôos (ex. classe econômica como regra geral, classe executiva somente para cargos a partir de diretoria e em vôos mais longos que 8 horas), da hospedagem (ex. padrões de hotéis, cfe os cargos dos funcionários), prestação de contas dos relatórios de viagens (que despesas podem ou não ser incluídas), etc.

Os gestores das entidades, por sua vez, vão participar das discussões para aprovação das D.O.s e construir o orçamento dos gastos de suas áreas conforme as regras estabelecidas, cuidando também para que a execução ao longo do ano também siga o que foi estabelecido.

Com essa distribuição de responsabilidades, aqueles itens cujos gastos passariam despercebidos ganham dimensão para serem observados, de forma comparável a todas as demais entidades, com métricas de acompanhamento válidas para toda a empresa.

A rubrica “telefonia celular”, por exemplo, é parte do pacote “telecomunicações”, e normalmente tem como métrica de acompanhamento o nr. de aparelhos celulares em uso por cada área da empresa.

O gasto por usuário é a métrica de acompanhamento neste caso, então na execução de todo o mês conseguimos identificar graficamente quais entidades estão sendo mais econômicas e quais são mais gastadoras, passando as primeiras a representarem o benchmark a ser seguido e as últimas a se obrigarem a apresentar planos de recuperação dos gastos em excesso.

É neste momento, por exemplo, que os departamentos comerciais justificam seus gastos pela necessidade de falar com os clientes, especialmente se estes estiverem no exterior, no caso de empresas exportadoras.

Ao gestor do pacote, nessa ocasião, cabe pensar “fora da caixa” e provocar os usuários sobre o estabelecimento de meios alternativos de comunicações, como por exemplo o Skype.

Basicamente, todos os gastos ficam sujeitos ao escrutínio da empresa em reuniões de acompanhamento mensal, em que todos os gestores de pacote apresentam seus dados de execução, apontando eventuais estouros e as entidades responsáveis pelos mesmos.

Isso leva o responsável por cada área (normalmente o gestor da entidade) a ser mais parcimonioso na hora de orçar e executar a despesa, já que vai ter que prestar contas nas reuniões de acompanhamento.

O simples fato de haver uma metodologia, com acompanhamento e comparabilidade de gastos, faz com que todos sejam mais contidos e econômicos de forma geral. Este é apenas um resumo da metodologia, há outros detalhes que não vamos ver neste momento como os processos de arbitragem feitos pelos “donos” de pacote e de entidade, o tratamento diferente a gastos que são despesas fixas daqueles que são variáveis (ex. matérias-primas e outros custos de produção), os processos de aprovação, justificativa ou rejeição no sistema, etc.

Para funcionar, o fundamental é que a empresa apoie o projeto a partir dos seus mais altos níveis de gestão, ficando confortável com o grau de transparência e circulação de informações e abolindo definitivamente o fator “carteiraço” ou o “sabe com quem está falando?”. Conheço pessoalmente casos de extremo sucesso e também de insucesso na implementação da metodologia, ambos causados em boa parte pelo exemplo que vem de cima.

Maturidade empresarial é o nome do jogo, na busca de melhores resultados para o crescimento e perpetuação dos negócios, sejam eles empresas industriais, comerciais, de serviços ou clubes de futebol.

Artigo escrito por Frederico Roth

Frederico Roth é sócio-diretor da IFG – Inteligência, Finanças & Gestão (www.ifgconsult.com.br) – frederico@ifgconsult.com.br

Siga a Evermonte nas redes sociais para ficar por dentro das novidades.

Instagram | Facebook | Twitter | LinkedIn